EBS 다큐프라임_자본주의 1부_돈은 빚이다.- (은행이 돈을 만드는 과정, 신용통화, 신용창조)

자본주의란 무엇인가?

은행이 돈을 만드는 과정

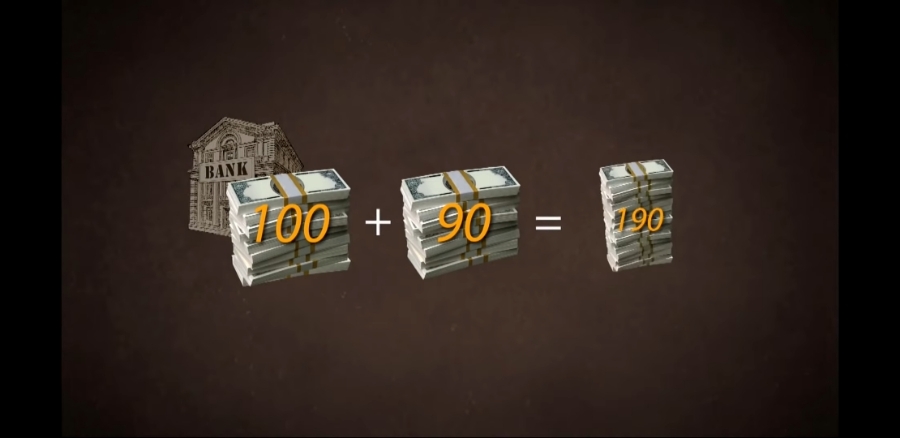

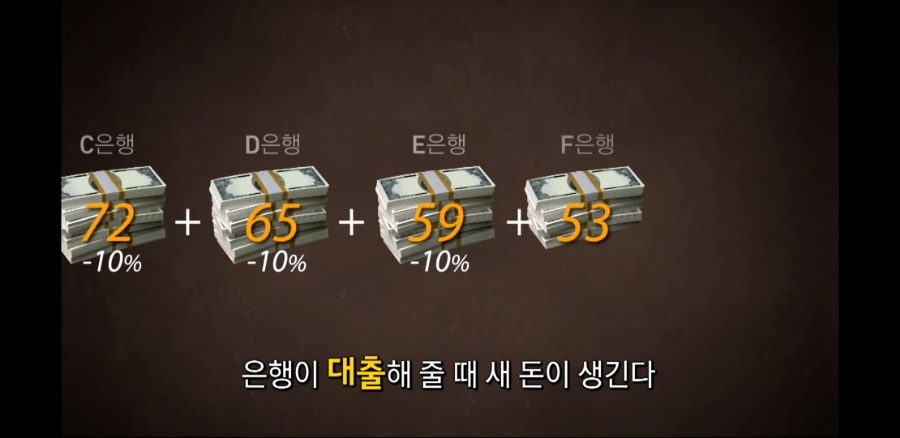

은행에 100억이 들어오면 10%(지급준비율)만 놓고 나머지 90억을 대출해준다.

이 90억은 갑자기 생긴 돈이다.

난데 없이 생긴 돈을 신용통화 라고 한다.

* 신용통화

채권과 채무의 관계에서 화폐 기능을 대신하는 증서

은행권, 어음, 수표

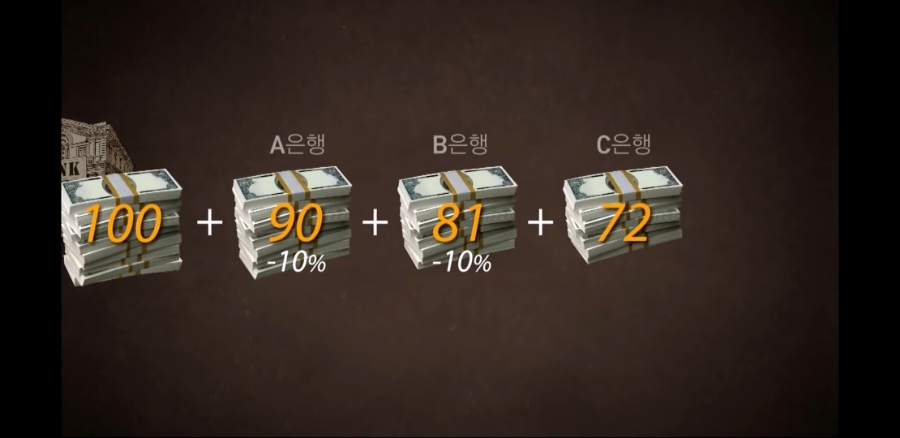

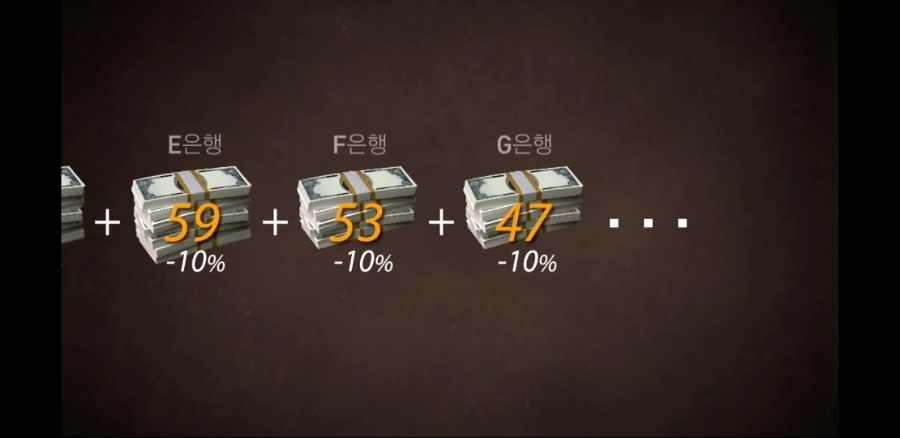

실제 시장에서 도는 통화량은 190억이 된 셈이다.

90억은 지급준비율 10% 떼고 81억을 만들고

81억은 72억을 만들고 ....

이렇게 돈이 계속 불어나는 과정을 '신용창조'라고 한다.

* 신용창조

은행이 대출 등을 통해 최초 예금액의 몇 배 이상으로

또 다른 돈(신용화폐)을 만들어내는 과정.

돈을 찍어내는 신용창조는 좋은 것만은 아니다.

과도한 신용 확장은 부채 수준을 높이고 이 것은 금융 위기로 이어질 수 있다.

신용 창조는 인플레이션을 유발시키는 원인이기도 하다.

이렇게 빌려줄 수 있는 최대까지 빌려준다면

원래 있던 100억을 더해 최대 1000억을 만들 수 있다.

대출할 때마다 새 돈이 생긴다.

고객이 대출을 해 가야 은행은 새 돈이 생긴다.

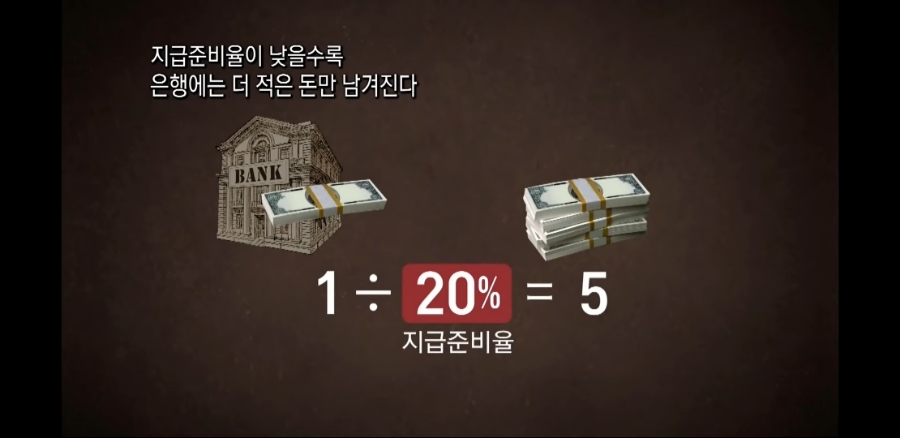

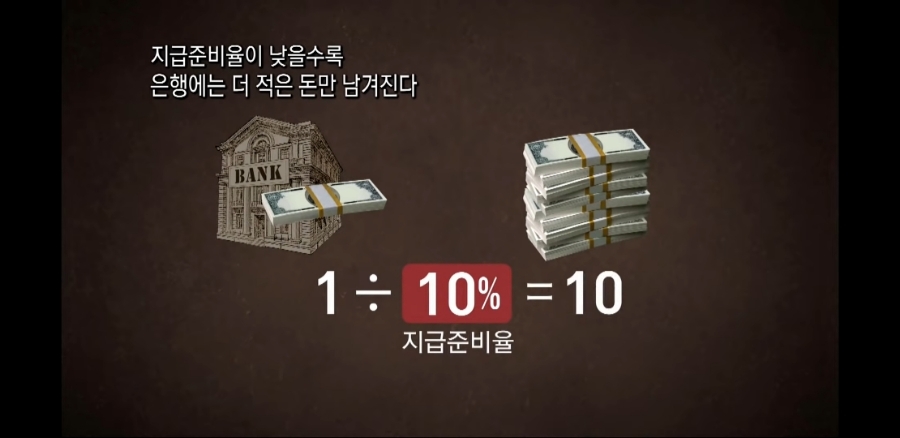

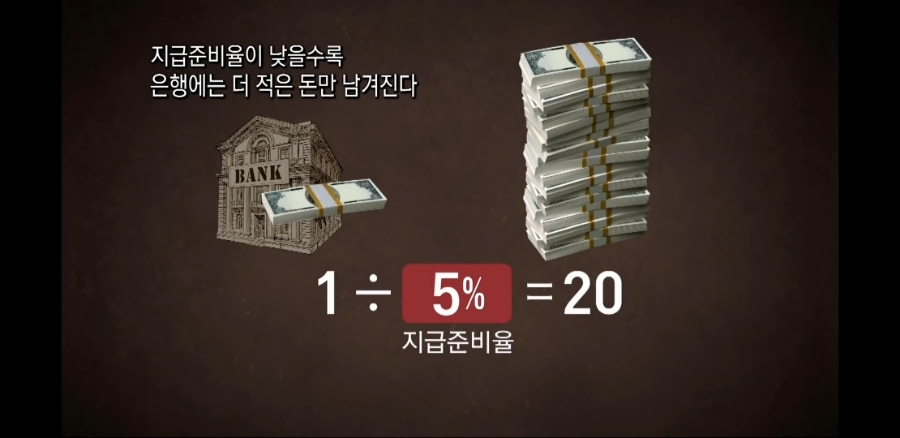

지급 준비율이 적을 수록 은행은 더 적은 돈만 남기면 된다.

= 돈을 더 많이 불릴 수 있다.

*지급준비율

한국 = 한국은행의 금융통화위원회가 결졍

중앙은행은 지급준비율을 인상or인하함으로써 시중은행의 유동성을 억제 또는 완화시키면서 금융 안정을 도모

© 지급준비율 인상

경기가 과열 = 지급준비율을 인상하여 경기 안정 유도

시중은행들은 더 많은 자금을 지급준비율로 예치해야한다.

= 대출 등 모든 여력이 축소 = 시중 통화량이 줄어든다.

= 과도한 대출증가로 인한 금융 불안 가능성 방지

© 지급준비율 인하

경기가 침체 = 지급준비율 인하하여 경기 부양

평소보다 더 적은 지급준비율로 예치할 수 있다.

= 대출 등 모든 여력이 확대 = 시중 통화량 늘어난다.

= 투자가 활발, 경기 살아남.

* 콜금리

일시적으로 자금이 부족한 금융기관이 자금이 남는

다른 곳에서 자금을 빌려달라고 요청하는 것.

매일 변동 가능성 높음.

시장 상황에 따라 자유롭게 결정됨.

단기적인 자금거래가 이루어지는 시장.

콜금리가 오르면 대출금리가 오르고

콜금리가 낮아지면 대출금리가 내린다.

* 기준금리

중항은행이 설정하는 장기적인 금리.

정책에 따라 일정기간 유지.

시장 전반에 영향을 준다.

⊙ 기준금리 상승

-한국은행에서 돈을 빌리는 일반은행이 부담

= 국민에게 부담

⊙ 기준금리 감소

- 한국은행에서 일반은행이 쉽게 빌린다.

= 국민들 부담감 줄어듦

* 기준금리와 콜금리 관계

한국은행이 기준금리를 인상= 콜금리 상승

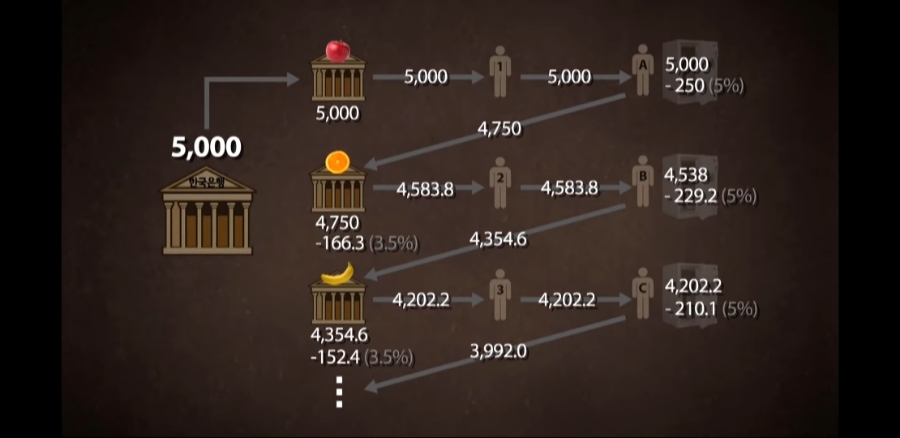

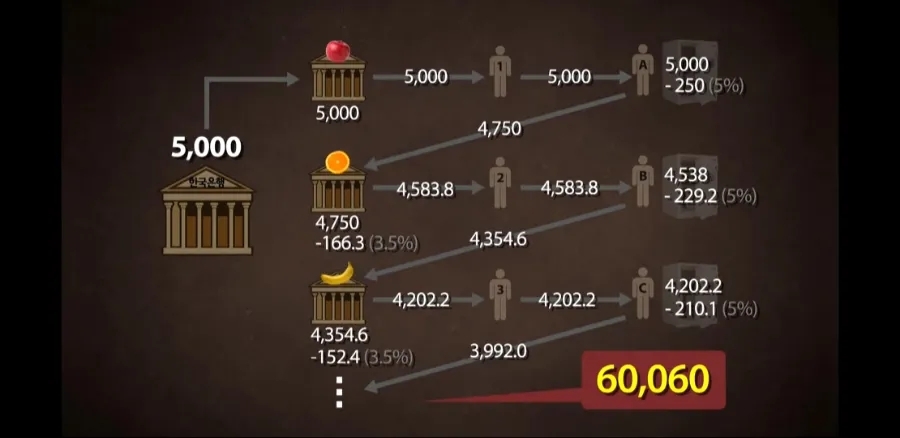

한국의 지급준비율은 평균 3.5% 내외(2012년기준)

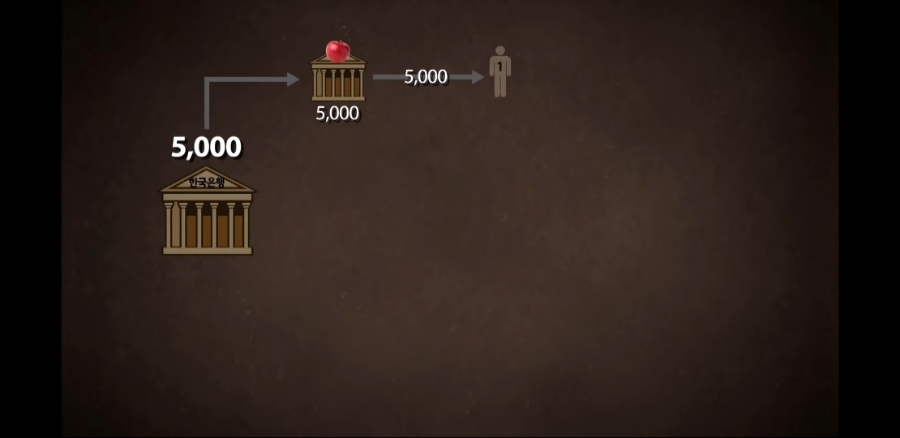

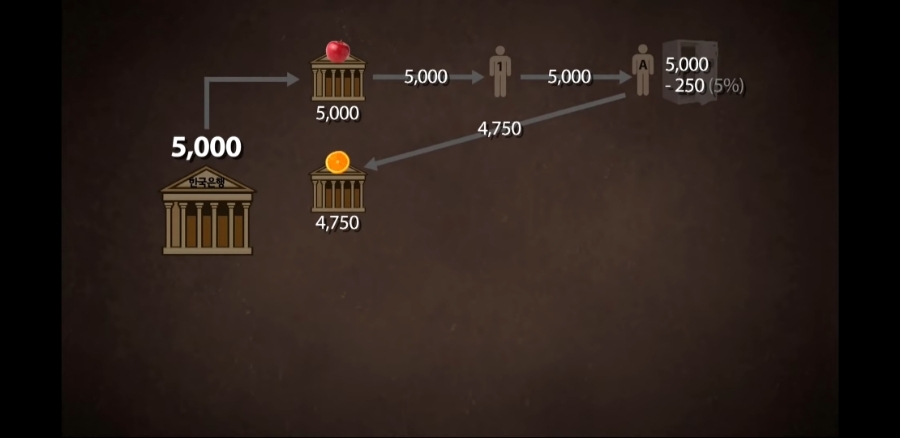

한국은행이 5000억원을 사과은행에 대출로 공급한다.

1호가 5,000억원을 대출

-> 1호는 a에게 재료값으로 준다.

a는 5%인 250억원을 금고에 두고 나머지 4,750억원은 오렌지 은행 계좌에 예금

-> 오렌지은행에서 3.5%인 166억3천만원을 지급준비율로 두고

나머지 4583억 8천만원을 2호에게 대출

-> 2호는 b에게 지불 -> b는 5%만 현찰로 두고 나머지 금액을 바나나 은행에 예치

이런식으로 계속 반복되어 대출할 수 있을 때까지 다 대출한 경우 6조 60억원이 된다.

5000억=6조 60억

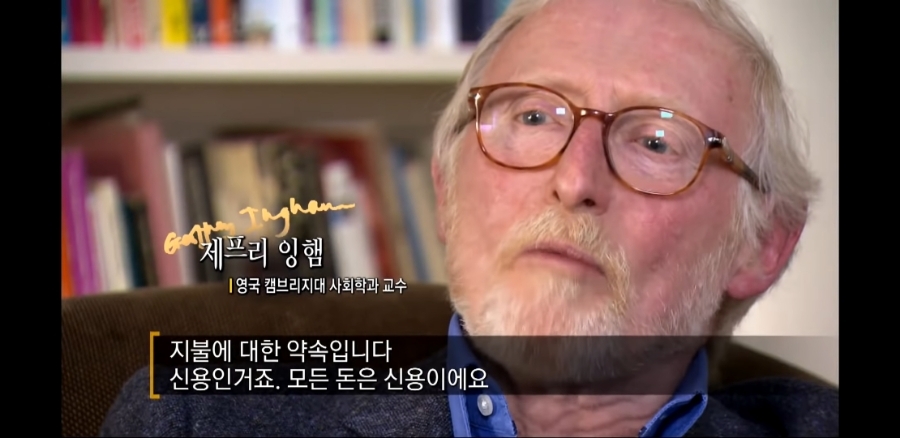

즉, 돈=빚이다.

누군가는 대출을 해야 새로운 돈이 생긴다는 것.